Se lancer dans un projet professionnel en créant son entreprise est une superbe aventure. Tout le monde rêve d’être son propre patron. Mais avoir une idée à mettre en place ne suffit pas. Il faut la développer pour que le projet marche. Qu’est-ce qu’il faut faire avant de sauter le pas ? Plusieurs personnes ignorent les essentiels quand ils se lancent dans un projet d’entreprenariat. Le manque de moyen, de stratégie claire et surtout de planning précis les amènes tous aux échecs.

Dans cet article, vous découvrez les différentes mesures à mettre en place pour faire fructifier votre idée d’entreprendre.

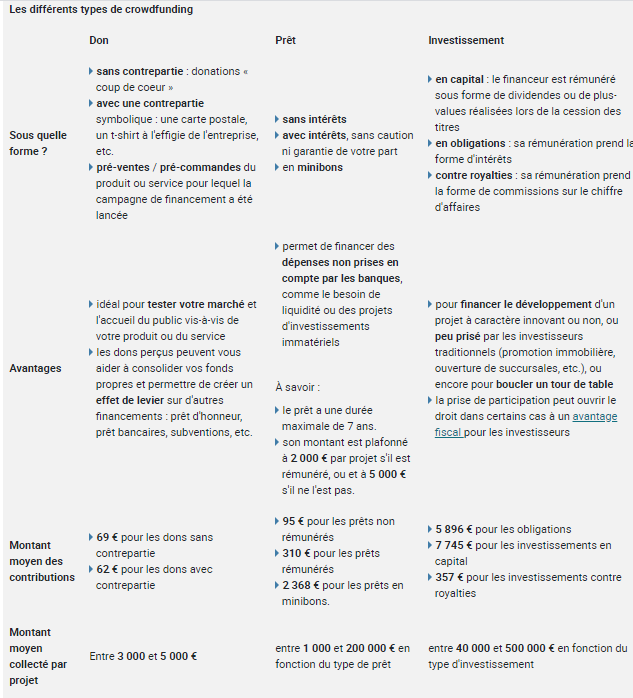

Avoir un plan budgétaire précis

L’objectif principal d’un commerce est de gagner de l’argent. Mais pour gagner cet argent, il faut un investissement quel que soit un investissement physique, mental ou financier. Vous pouvez toujours essayer de travailler sans relâche pour pouvoir gagner votre vie mais le chemin sera difficile et très long. Surtout, ce n’est même pas sûr que vous puissiez arriver au bout de votre idée.

Pour raccourir ce chemin et gagner du temps, il est important de réfléchir aux stratégies de développement et prévoir du budget nécessaire pour y consacrer.

Savoir être entouré de bonnes personnes

Se faire accompagner est une des clés de réussite. Tous les entrepreneurs qui ont réussi, ne travaillent jamais seuls. Ils ont tous des conseillers, des experts qui sont là pour les guider à prendre les meilleures décisions.

Par exemple, un gestionnaire de patrimoine peut vous conseiller pour un investissement immobilier. Un expert-comptable vous aide à établir vos comptes et vous donne des conseils pour améliorer votre résultat.

Il est donc important d’être entouré de bonnes personnes compétentes car chacun a sa spécialité. Vous êtes bon en développement commerciale mais peut-être pas bon en nouvelle technologie. Grâce à leurs expériences, ces experts ont un œil critique que vous n’avez pas peut être pas. Leurs conseils sont précieux pour avancer dans votre projet.

Par contre, il faut noter qu’il est difficile de trouver un bon spécialiste compétent car tout le monde prétend être expert dans son domaine. Il faut donc savoir trier et surtout écouter le professionnel qui partage la même vision que vous. Le mieux est d’écouter votre instinct et poursuivre votre envie.

Développer votre réseau

Comme indiqué ci-dessous, un des moyens pour avancer vite et de manière certaine pour atteindre votre objectif est de se faire accompagner. Néanmoins, avoir des experts autour de vous ne suffit pas. Il faut aussi créer votre propre réseau, la communauté par exemple. C’est la raison pour laquelle le marketing de réseaux est important dans le business actuel.

Ce réseau va vous permettre d’échanger avec les autres entrepreneurs qui ont connu les mêmes problèmes que vous. Leurs conseils vont vous guider à trouver plus facilement et rapidement les solutions à vos soucis. Vous pouvez aussi trouver des prescripteurs, des partenaires, des clients au sein de ce groupement. Les échanges peuvent vous donner des idées nouvelles pour améliorer votre activité et même peuvent être un soutien qui vous motive à continuer votre aventure.

La communauté est donc une façon de développer votre clientèle.

Adhérer à des réseaux professionnels

C’est une manière de développer votre réseau. Adhérer à des réseaux professionnels est une excellente idée. Vous y trouverez plusieurs avantages. Mais il faut savoir exploiter les bénéfices que vous pouvez tirer de ces groupements professionnels. Il est inutile d’adhérer à plusieurs clubs. Choisissez un qui vous inspire et investissez-vous réellement dans ce dernier.

Surveiller et collaborer avec ses concurrents

C’est difficile de partager la part de gâteau avec les autres. Cette mentalité est ancrée dans nos gènes depuis tout petit. C’est normal. Alors, les concurrents, vous ne les aimez pas.

Détrompez-vous, il y a suffisamment de travail pour tout le monde. Il est dès fois intéressant de collaborer avec ses concurrents. Vous n’avez jamais entendu la phrase « l’union fait la force » ? C’est exactement ça. Travailler avec ses concurrents et partager chacun son expertise peut vous faire gagner une bonne part de marché. Vous pouvez vous renvoyer mutuellement des clients lorsque leurs demandes ne correspondent pas à vos expertises.

Collaborez mais aussi surveillez vos concurrents directs. C’est la façon d’être toujours à la page et ne pas faire dépasser par ces confrères. Il est parfois intéressant de piocher certaines de leurs idées pour améliorer vos services ou vos produits.

Perfectionner votre projet avant de se diversifier

Pour que votre idée fonctionne à la perfection, il est vital de se concentrer et de maîtriser votre projet. Votre spécialité est votre force. C’est un argument principal pour conquérir votre marché et vous différencier des autres concurrents. Si vous arrivez à satisfaire votre clientèle avec votre expertise, ils resteront fidèles et reviendront toujours vers vous.

Il est donc inutile de se diversifier lorsqu’il s’agit de commencer une activité. Développez-la. Quand elle est viable, vous pouvez commencer à vous lancer dans d’autres projets. C’est maintenant que la diversification est une stratégie viable.

Cibler votre audience

Pourquoi est-il important de cibler sa clientèle ?

Les consommateurs sont nombreux et partout : les entreprises, les ménages, l’Etat, les hommes, les femmes, les enfants… Mais chacun a son besoin particulier. Vous ne pouvez pas vendre par exemple, vos produits de maquillage aux hommes. C’est pour cette raison là qu’il est important de cibler votre clientèle. Plus votre cible sera précise, plus il vous sera facile de la convaincre et de proposer une offre qui correspond à leurs attentes.

Déléguer les tâches

Pour économiser de l’argent, plusieurs entrepreneurs débutants essaient de tout faire eux-mêmes. Il faut noter que le temps est plus important que l’argent. Vous n’avez que 24h par jour, ni plus ni moins. Le temps, vous ne pouvez pas le contrôler contrairement à l’argent. Pour gagner ce temps précieux, déléguez certaines tâches que vous ne maîtrisez pas ou qui sont moins importantes. Les autres personnes qui sont spécialistes dans leurs domaines peuvent les faire à votre place, même mieux que vous.

Il vaut mieux consacrer ce temps précieux à d’autres réflexions, ou à des recherches de stratégie pour faire progresser votre projet.

Read Full Article