Vous avez certainement entendu de ce terme quelques parts. En effet, il s’agit d’une formule d’épargne collective qui rassemble un groupe d’épargnants sous forme d’une association. La tontine doit son nom au banquier italien Lorenzo Tonti, qui a lancé l’idée en 1653. Depuis, le système a sensiblement modifié mais le principe reste le même.

sommaire

La tontine, un système sécurisé par le code des assurances

Depuis son lancement, la tontine continue de perdurer. Elle est mal connue en France mais très populaire dans certains pays en Afrique ou en Asie. En France, certaines communautés continuent d’utiliser ce système d’épargne collective pour financer un projet tel que l’achat immobilier, l’achat un commerce ou d’autres projets. Souvent, le groupe se forme entre amis ou proches, en dehors du cadre légal, pour collecter un fonds dont un membre a besoin.

Sans parler du système d’entraide bien rodé entre famille et proches sans cadre légal, la version officielle de tontine est sécurisée et encadrée par le code des assurances, défini par les articles R322-139.

Comment fonctionne une tontine ?

Chaque année au 1er janvier, une nouvelle association tontinière est créée pour une durée maximale de 25 ans. Chaque personne qui souhaite participer à ce placement pour cette durée, peut souscrire au contrat dès le début de la constitution.

Pour ceux qui souhaitent partir pour une durée plus courte peuvent participer à une tontine déjà existante. Ils s’engagent donc sur la durée résiduelle de l’association mais pour un délai minimum de 10 ans pour une mise unique et 12 ans minimum pour la mise programmée.

Au terme du contrat soit 25 ans, l’association est dissoute. Le fonds récolté est liquidé et réparti intégralement entre les participants qui sont encore en vie, en fonction de la date d’inscription, de la durée de cotisation et du montant de la mise. C’est à ce moment-là qu’on peut déterminer le capital ainsi que le rendement du placement.

Chaque participant a la possibilité, soit de verser une mise unique lors de la souscription ou une mise semestrielle ou annuelle. Ils s’engagent dans ce cas, à verser une prime régulière sur une durée déterminée lors de l’adhésion. Ce versement programmé permet donc de constituer progressivement un capital qui ne sera disponible qu’à la fin du contrat.

Quels sont les risques de la tontine ?

Absence de garantie de capital ni de rendement

Il faut savoir que la tontine est un contrat aléatoire. Dans ce système, les participants ne peuvent récupérer leurs mises ainsi que les intérêts générés qu’après un délai fixé lors de l’adhésion. Cela veut dire qu’il est impossible de récupérer son argent avant la dissolution des sociétés tontinières. Ces dernières ne peuvent pas non plus garantir, à terme un capital ni un rendement minimal de l’investissement. Cette absence de garantie est un risque majeur du système tontinier.

Un capital bloqué pendant entre 10 ans et 25 ans

Un autre point non négligeable à savoir est bien la durée du blocage de fonds. Entre 10 et 25 ans, il s’agit donc, d’un investissement à longue terme qui n’assure pas une perspective claire d’avenir sur le rendement. En cas de soucis, pour des problèmes de trésorerie, rien n’est récupérable. Ce n’est donc pas un investissement à privilégier lorsqu’on a besoin d’une épargne à moyen terme.

Capital perdu en cas de décès

De plus, en cas de décès en cours de route, le capital profite à l’association, soit les autres membres du groupe. Aucun membre de la famille du défunt ne peut récupérer cette mise de départ ni les intérêts générés. C’est la raison pour laquelle il est fortement conseillé aux participants, qui veulent se lancer dans la tontine bien encadré par l’association agrée, de souscrire une assurance-décès pour éviter cet aléa. On parle ici de système de tontine qui rentre dans le cadre légal et non pas de la tontine dans le cercle familiale. Cette assurance garantit un versement au minimum le capital versé aux héritiers. Toutefois, elle est assez onéreuse.

La tontine séduit avec sa fiscalité allégée et son rendement élevé

Malgré les risques élevés, le système séduit toujours les épargnants grâce à son taux de rendement élevé, souvent bien supérieur à celui de l’assurance de vie. Elle offre des belles opportunités de placements très intéressantes.

Comme l’assurance de vie et les autres contrats de capitalisation (PER…), la tontine bénéficie d’une fiscalité allégée sur les gains. Au-delà de 8 ans, l’abattement annuel s’applique sur les gains soit 4 600 € pour une personne seule et 9 200 € pour un couple soumis à une imposition commune. La plus-value enregistrée est soumise au prélèvement libératoire au taux rentré en vigueur à la date de répartition.

De plus, la tontine n’est pas soumise à l’impôt sur la fortune immobilière quel que soit l’âge du participant.

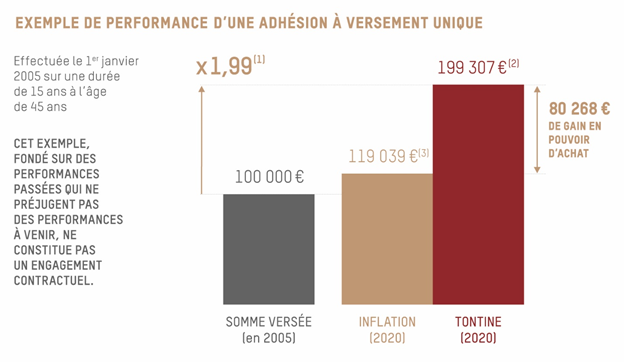

La performance de la tontine

Selon le chiffre des association Mutuelles Le conservateur, la tontine a connu des succès malgré les crises. Voici un exemple de Tontine de l’association Le conservateur crée en 2005. On voit bien que le montant récolté au final (gain et capital) est presque doublé en 15 ans d’épagne.

(1) Rapport entre le capital obtenu au terme avant déduction de la fiscalité et des prélèvements sociaux et une cotisation initiale versée de 100 000 € pour une adhésion de 15 ans effectuée à l’âge de 45 ans à l’association 2000-2020 sur la base du paiement le 1er janvier 2005, avec adhésion à un contrat de prévoyance des tontiniers.

(2) Capital avant fiscalité et prélèvements sociaux, obtenu pour une adhésion de 15 ans effectuée à l’âge de 45 ans à l’association 2000-2020, sur la base d’une cotisation initiale versée de 100 000 € payée le 1er janvier 2005, avec adhésion à un contrat de prévoyance des tontiniers.

(3) Montant calculé sur la base d’une cotisation initiale versée de 100 000 € valorisée selon l’inflation du 1er janvier 2005 au 1er juillet 2020 (source INSEE – indice des prix à la consommation hors tabac France entière (métropole et DOM).

Source : conservateur.fr

Pingback: La tontine immobilière, un moyen d'acheter on a peu d'argent