Une bonne surprise de janvier 2021, va mettre un peu de joie sur le visage de nombreux allocataires. En effet, en plus de celle distribuée mi-décembre par la CAF, MSA et Pôle emploi, le gouvernement a annoncé une prime de noël pour les nouveaux bénéficiaires de RSA (revenu de solidarité active), de ASS (allocation de solidarité spécifique) et de AER (allocation équivalent retraite) en début 2021. Tous ceux qui remplissent les conditions éligibles, vont pouvoir donc toucher leur première prime sans avoir à attendre la fin d’année.

Quel est le montant de la prime de noël 2021 ?

Pour rappel, la prime de noël est distribuée par la CAF les 15 et 16 décembre chaque année depuis 1998. Cet avantage concerne 2,5 milliards de ménages aux revenus modestes. La prime de 2020 a déjà été versé en décembre dernier. En janvier 2021, une deuxième prime de 152, 45 euros seront distribuées à chacun des bénéficiaires de ASS ou AER, quel que soit le nombre de nombre de personnes présents dans votre foyer. Le bénéficiaire du RSA touchera, lui entre 152,45 euros et 335,39 euros en fonction de la composition du foyer.

Quelles démarches pour demander la prime de noël ?

Si vous remplissez toutes les conditions d’éligibilité, la prime sera versée automatiquement. Aucune démarche n’est requise. Il suffit donc pour les nouveaux allocataires de vérifier toutes les informations les concernant ainsi que le RIB pour éviter toute erreur de paiement.

Voici le détail de prime en fonction de votre situation familiale,

Vous aimez bien votre carte de crédit, n’est-ce pas ? Depuis sa création, elle est devenue de plus en plus populaire au point que le monnaie liquide circule très peu dans les transactions commerciales du quotidien. Le sans contact de la carte bancaire est un plus qui rajoute aux divers avantages qu’offrent les cartes de crédit. Les avis ont été partagés au tout début de son introduction mais ce service sans contact a été vite adopté par les français ces derniers temps surtout depuis la crise de covid-19.

Dans cette optique et toujours pour répondre aux demandes en constant croissance des consommateurs, la biométrie arrive sur les cartes bancaires.

Comment fonctionne cette carte ? Quel serait son coût ? Quels sont les avantages de cette nouvelle carte ?

Comment fonctionne la carte bancaire biométrique ?

Le principe de la carte biométrique se distingue de la carte bancaire habituelle grâce à la technologie biométrique qui est intégré dans la puce. Chaque utilisateur aura la possibilité de faire des paiements avec emprunt digitale. C’est une innovation technologique qui facilitera encore plus les transactions quotidiennes.

Cette nouvelle carte conservera toutes les fonctionnalités et les avantages d’une carte de crédit normal.

Comment utiliser la carte de crédit biométrique ?

Son utilisation est très simple. Lors du paiement, l’utilisateur place son doigt sur le lecteur d’empreinte de la carte biométrique tout en l’approchant du terminal de paiement. Le sans contact est, jusqu’à présent limité à 50€. Sans contact ou avec, avec la biométrique, vous n’aurez plus besoin de faire le code même pour une transaction et surtout sans limitation de somme.

Comment activer la carte biométrique ?

Il faut noter que la carte de crédit biométrique comporte 2 puces, dont une est un lecteur d’empreinte digitale. Vous avez donc la possibilité de faire le paiement avec votre code habituel ou avec votre empreinte. Son utilisation n’est possible à condition d’activer l’option empreinte. Pour l’activer, c’est très simple. Vous devez, tout d’abord, enregistrer votre empreinte avec le capteur biométrique du lecteur fourni par votre conseiller bancaire. Ensuite, lors du 1er paiement ou retrait, vous serez demandé à saisir le code carte pour activer l’empreinte digitale. L’activation peut être faite au distributeur ou au terminal de paiement de commerçant.

Une carte biométrique bien sécurisée

Toutes les données du titulaire de la cartes seront stockées dans la puce. Les utilisateurs sont authentifiés de manière sécurisée avec leur empreinte digitale. Même si le processus d’inscription est simple, mais la protection des données biométriques du titulaire de la carte est maitrisée. Ces données ne quittent jamais la carte. Elles ne sont pas ni enregistrées sur les serveurs de la banque, ni transmises à quelconque bureau. L’enregistrement des informations personnelles est fait de manière très rigoureuse pour garder la confidentialité des données. Cette méthode ressemble au processus d’activation d’empreinte digitale sur les smartphones.

BNP va proposer à ses clients la carte biométrique

La banque française a déjà testé cette carte auprès de ses clients hauts de gamme en automne dernier. Le succès est au rendez-vous, sur 15000 cartes proposées. Le groupe va donc passer à l’étape suivante qui est de la proposer à l’ensemble de ses clients au premier semestre 2021. Toutes les informations concernant la carte seront communiquées à chacun de ses clients. Le seul point inconnu est bien le prix de ce nouveau service très innovant. On espère tout de même que la banque française joue bien son rôle dans la transparence des informations.

Les concurrents vont certainement suivre ses pas dans les mois qui viennent. On attend voir la suite.

Vous connaissez tous la BNP, la Société Générale, ou le Crédit Lyonnais. Ces banques françaises sont présentes dans notre vie quotidienne. Chaque français possède un ou plusieurs comptes dans au moins une banque. La demande de crédit passe majoritairement par la banque. Mais connaissons tous le rôle exact de ces banques françaises ? remplissent-elles leur rôle vis-à-vis des ménages et des entreprises ?

Nous allons voir dans cet article les différents services proposés par les banques.

Le crédit aux ménages

Selon Fédération Bancaire Française, 80% des financements à l’économie sont réalisés à travers les banques. Elles ont un rôle important d’injecter de liquide dans l’économie lors que celle-ci souffre et a besoin de coup de main.

Certes le cas de la crise de 2008 qui a fait chuter l’économie française du rythme d’accroissement à niveau très élevé. A la suite de cette crise, le prix de l’immobilier a baissé ainsi que le taux d’emprunt. Les français qui voyaient cette situation comme une occasion opportuniste, sont allés demander à leurs banques de mettre en place les prêts immobiliers. C’est là qu’interviennent les banques.

Le crédit fonctionne en France. Grâce à cette injection de liquide, l’économie repart. Accorder le crédit aux ménages, quel que soit le crédit immobilierou le crédit à la consommation, est bien le rôle des banques françaises. Puisqu’elles sont nombreuses sur le marché, il est toujours intéressant de faire jouer la concurrence lorsque vous voulez contracter un prêt pour votre projet. Les banques ne refusent pas un crédit du fait de la situation économique du pays. Elles étudient chaque dossier en fonction de la situation de chaque emprunteur, d’où l’importance de bien préparer votre dossier d’emprunt.

Les banques françaises sont-elles des bonnes conseillères ?

Un parmi des divers rôles de la banque, vis-à-vis les ménages, est bien le conseil. Toutefois, donner des conseils aux épargnants relève de la responsabilité. Les banques doivent apporter des informations claires, détaillées et transparentes aux clients. Selon les opinions de la Fédération bancaire, les professionnels de ce secteurs financiers sont qualifiés et formés pour assurer ce service à la perfection. La question de qualification et de formation des employés sont des sujets sur lesquels ces établissements financiers travaillent et accordent le plus d’importance dans leurs stratégies d’investissement. Les banques souhaitent entretenir une relation durable et surtout garder la fidélité des clients. C’est tout l’intérêt de la banque et ceux des clients lorsqu’ils trouvent chacun le plaisir de collaborer ensemble.

Cependant, les banques sont la souvent reprochées pour ces services qui ne sont pas à la hauteur voire l’absence d’accompagnement dans certains cas les clients en difficulté. Côté tarification bancaire, les banques françaises occupent la première position, pour être les plus chères, par rapport à ces concurrentes européennes. Elles ne sont pas assez transparentes sur les informations qui doivent être fournies aux clients. Aujourd’hui, les banques font beaucoup d’effort en affichant les informations sur les tarifs bancaires sur internet et dans les brochures. Les clients reçoivent de même chaque mois les relevés bancaires indiquant tous les frais qui lui ont été facturés.

Si vous êtes propriétaire d’un appartement ou d’une maison et que vous louez, vous devez déclarer ces revenus. Les loyers perçus au titre de la location meublée ou location non meublée ne sont pas soumis aux mêmes règles d’imposition. S’il s’agit d’une location non meublée, vous devez déclarer ces revenus locatifs dans la catégorie revenus fonciers. Ces revenus sont soumis à l’impôt sur le revenu. Selon les recettes encaissées, vous avez la possibilité d’opter pour le régime réel ou micro foncier.

Quelles sont les conditions pour bénéficier du régime micro foncier ? Quels sont les avantages et inconvénients de ce régime par rapport au régime réel ?

Qui bénéficie du régime micro foncier ?

Vous rentrez de plein droit dans le champ d’application du régime micro foncier dès lors que vos revenus locatifs globaux issus de la location non meublée d’une propriété urbaine ou rurale, sont inférieurs à 15 000€ par an.

Néanmoins, certains revenus qui relèvent de régimes fiscaux particuliers comme le dispositif Borloo, Malraux ancien, Périssol, Robien… ne vous ouvrent pas droit a ce régime simplifié d’imposition. Vérifiez donc la nature de vos revenus locatifs.

Si vous détenez des parts de SCPI, vous devez être propriétaire direct d’au moins un bien loué non meublé pour bénéficier de ce régime micro foncier.

Même si toutes les conditions pour bénéficier de ce micro foncier, sont remplies, vous avez toujours la possibilité d’opter pour un régime réel si vous souhaitez. Attention, cette option sera irrévocable pendant 3 ans. Cependant si au-delà des 3 années d’engagement, vos revenus fonciers sont toujours inférieurs à 15 000 €, vous pouvez renoncer à l’option et bénéficier à nouveau du régime forfaitaire.

Régime réel et micro foncier : quels avantages et quelles limites ?

Le micro foncier est un régime forfaitaire. Vous, en tant que contribuable, devez déclarer le montant brut de vos loyers encaissés directement sur la déclaration 2042. Ce régime vous permet de bénéficier d’un abattement forfaitaire de 30% appliqué par le service des impôts des particuliers. Cet abattement couvre tous les frais liés à cette activité locative, c’est-à-dire les travaux et les charges qui ne peuvent en aucun cas être déduits.

Prenons l’exemple d’un appartement loué nu pour un loyer annuel de 12000 €. Vous relevez de plein droit du régime micro foncier. Si vous optez pour ce régime, vous serez imposé à 70% de recette globale, soit 8400€ (12000 x 70%). Cette somme nette sera rajoutée à vos autre revenus pour la base soumise à l’impôt sur le revenu.

Cette option est très intéressante lorsque vos charges représentent moins de 30% de loyers. Vous ne paierez pas d’impôt sur une partie de vos revenus fonciers. C’est plus particulièrement le cas lorsque vous n’avez plus d’intérêt d’emprunt ou que les charges du logement son minimes en raison de l’absence de travaux.

Néanmoins, il est judicieux de bien choisir le régime en prenant en compte toutes les charges que vous allez supporter concernant la location de votre bien immobilier. Le montant total des frais peut parfois dépasser le taux de 30% retenu comme base forfaitaire.

Pour rappel, lorsque vous optez pour un régime foncier normal, vous devez déclarer votre revenu net foncier, c’est-à-dire, les loyers encaissés pendant l’année civile après déduction de charges. Les charges qui sont déductibles sont

Les travaux

Les assurances d’appartement, de loyers impayés, de prêt

Il est parfois plus avantageux de privilégier le régime réel plutôt que le micro foncier même si vous avez moins de 15 000€ de recettes brutes par an. Dans certain cas, le régime réel peut vous amener à faire du déficit foncier.

Pour une location de logement, le bail dure pour la première année 3 ans puis 1 ans renouvelable chaque année. Pendant cette période, le propriétaire n’a pas la possibilité de récupérer son bien sans attendre la fin du contrat. Le locataire, par contre la possibilité de résilier son bail à condition de respecter le délai légal de préavis de 3 mois, soit la date de l’annonce et le jour de son départ. Mais sachez qu’il existe des cas exceptionnels pour bénéficier d’une durée réduite de ce préavis.

La loi Alur

Un des principaux changements apportés par la loi Alur est bien la durée légale de préavis de bail de location. En cas de problème de santé, sans limitation d’âge, le locataire peut quitter son logement sous un mois de préavis. Les personnes qui perçoivent une allocation d’adulte handicapé ont également droit à cette réduction.

Location dans certaines grandes villes

Dans les grandes villes, la demande de logement est beaucoup plus importante par rapport aux offres. Face à cette pénurie de logement, quelques mesures ont été mises en place par l’ancienne ministre de logement, pour améliorer ce marché de la location très tendu. Parmi ces mesures, la durée de préavis a été amené à 1 mois au lieu de 3 mois dans certaines grandes agglomérations.

Cette mesure a été rectifiée par la loi Macron, en 2015. Initialement prévu pour les nouveaux contrats de locations signés à partir du 27 Mars 2014, elle est désormais applicable à tous les contrats en cours.

Location meublée

Dans le cas de la location meublée, le contrat de location bénéficie d’une durée de préavis d’un mois au lieu de 3 mois. Les logements meublés qui sont souvent des studios ou des petits appartements sont censés se relouer plus facilement qu’un logement classique non meublé.

Locataire au RSA

Il s’agit des ménages à très faible revenus et qui vivent grâce au RSA. D’après la loi du 17 mai 2011, ces ménages bénéficient d’un préavis d’un mois s’ils souhaitent résilier le contrat de location de son habitation.

Premier emploi

Cette durée courte d’un mois est valable pour ceux qui viennent d’accéder à son premier poste ou ceux qui ont trouvé un emploi après avoir subi un licenciement.

Mutation professionnelle

Vous pouvez bénéficier de cette durée courte de préavis si vous avez un projet de se faire muter dans une autre ville, quel que soit le motif de cette mutation professionnelle. Cette mesure a pour but de faciliter la mobilité des salariés et de lui donner plus de liberté de mouvement pour son projet professionnel.

Perte de travail pour cause licenciement

Sauf en cas de démission et de départ à la retraite, lorsque vous perdez votre emploi, vous bénéficiez de cette durée courte de préavis d’un mois. En cas général, il s’agit d’un licenciement ou d’un CDD, selon un arrêt de la cour de Cassation.

Voici les 6 cas de figure qui donnent droit à une durée courte de préavis. Sachez que la durée légale de 3 mois a pour but de donner du temps au propriétaire de trouver un nouveau locataire pour occuper le logement. Ainsi, si vous n’êtes pas concerné par un des cas listés ci-dessus, vous pouvez toujours essayer de proposer un nouveau locataire à votre bailleur, qui n’a pas l’obligation de l’accepter. Si son dossier est accepté, vous gagnerez donc du temps de préavis pour quitter votre logement actuel.

Si vous avez un projet d’achat immobilier, assurez vous de faire toutes les démarches nécessaires avant de résilier votre contrat de location.

trouver un établissement bancaire qui accepte votre crédit immobilier

On le sait que depuis plusieurs années, la tendance des taux est à la baisse. Aujourd’hui, le taux d’inflation est quasiment nul. S’endetter ne coûte rien. Cette situation a propulsé plusieurs projets d’investissement, petit ou grand, à se réaliser grâce à l’abondance du capital générée par ce robinet du crédit.

Cependant, ce taux proposé par les établissements bancaires est un taux court. Qu’en est-il du taux long ? Et s’il remontait, que se passe-t-il ?

Un mini krach boursier en 2018

Qu’est ce qui se passe si le taux long remontait ? Pour voir plus clair, il suffit d’analyser le mini krach boursier 2018. La situation à la fin de l’année 2018 est un exemple concret du krach boursier. La cause principale est due à la banque centrale américaine qui avait entrepris une augmentation du taux long, à la suite de Janet Yollen, l’ancienne présidente de la réserve fédérale américaine. Une grosse tension sur le marché a été tout de suite ressentie à partir du moment où les taux longs ont commencé à monter. La banque centrale a du non seulement arrêter sa politique de hausse de taux mais aussi les baisser pour réguler le marché boursier et stopper ce mini krach. Le taux long est depuis à son niveau historiquement bas. Par conséquent, on retrouve plus de capital investit sur le marché boursier.

Le taux d’intérêt long peut-il remonter en 2021 ?

Pour qu’une remontée des taux longs soit relancée, l’économie et la consommation doivent repartir à la hausse. Mais la situation actuelle peut-elle permettre cette augmentation ?

Il faut noter qu’on vit actuellement dans une crise sanitaire covid-19 sans précédent. Cette crise n’a pas encore terminé et risque de durer encore plus long temps si on écoute bien des médias et des professionnels de santé. Elle a causé beaucoup de dégâts depuis son début en Mars 2020. Le krach boursier2020 a déjà été provoqué en début d’année.

Le covid-19 ne laisse pas du tout le temps à l’économie française de souffler. La première vague a peine terminée, la deuxième est arrivée au 4ème trimestre 2020. L’économie de l’hexagone est au plus bas. Le premier confinement a déjà mis beaucoup d’entreprise en difficulté. Le deuxième confinement ne fait qu’accentuer la problématique et pousse certaines entreprises à la faillite.

La 3ème vague est-elle possible ? Personne ne peut rien dire. Cependant, certains indicateurs laissent à prédire une possibilité d’avoir un 3ème confinement pour limiter la contamination.

Le krach boursier est-il possible en 2021 ?

Le risque pour la bourse réside dans la hausse de taux d’intérêt longs. Mais qu’est-ce qui pourrait entrainer les taux longs à remonter et créer une tension sur les marchés boursiers alors qu’ils suivent sa courbe baissière depuis des années ?

On a bien dit que les taux longs peuvent être augmentés à condition que l’économie reparte à la hausse. Notre économie actuelle a besoin que le taux reste à son niveau bas. La banque centrale fera en sorte pour garder ce niveau encore plus longtemps.

Toutefois, la demande en obligations risque de rester forte. Les ménages avec leurs épargnes conséquentes cherchent des placements même à faible rendement pour sécuriser leur capital et assurer leur retraite. L’attractivité des PER proposés sur le marché obligataire peut ainsi être une des valeurs de croissance qui favorise la remontée des taux longs.

La consommation, après la crise covid, serait fort probable conséquente. Pendant presque toute l’année entière, les français sont forcés à rester chez eux, limiter leurs loisirs, les sorties et donc les dépenses. En conséquence, on constate durant l’année 2020, une grosse épargne des ménages français. Un boom de dépenses risque de s’éclater après le confinement. La banque centrale sera probablement lente à remonter le taux quand l’économie repartira. L’inflation pourrait donc certainement accompagner cette hausse de taux.

En 2020, les demandes de prêt immobilier ont été très peu accordées. Pour cause, les conditions ont été durcies pour limiter les situations de surendettement depuis la fin de l’année 2019. Mais cette situation va tout changer en 2021. Certains assouplissements seront apportés. Découvrez les dans cet article.

Pourquoi un durcissement de conditions d’accès au prêt immobilier ?

Pour rappel, le haut conseil de stabilité financière (le HCSF) a demandé aux banques d’examiner les dossiers de crédit immobilier avec plus de restrictions. Des taux d’intérêt très bas ont incité beaucoup de ménages à contracter des prêts. Le CHSF a jugé que la situation est très dangereuse pour la santé économique des banques, en cas d’impayé, de surendettement, de crise et diverses autres raisons.

En conséquence, le HCSF a recommandé une limitation de durée de crédit sur 25 ans maximum. Le taux d’endettement est limité à 33%. Un couple avec 3000 euros de revenus net avant impôt ne peut donc contracter un prêt pour une mensualité de 1000 euros maximum.

Qu’est-ce qui change en 2021 ?

En 2021, le robinet de prêt immobilier se débouche en peu plus pour ceux qui veulent devenir propriétaire. Le ministre de l’économie Bruno Le Maire a annoncé, ce jeudi 17 Décembre 2020, des conditions plus souples d’accès au prêt immobilier. En effet, le but est de maintenir un crédit dynamique mais sain, selon le ministre. Voici les éléments qui vont changer

Le taux d’endettement maximal passera donc de 33% à 35%

Le taux de dérogation passe de 15% à 20%

La durée maximale d’emprunt sera de 27ans au lieu de 25ans actuellement, pour les achats neuf et en cas de gros travaux

Ces conditions vont rentrer en vigueur à partir de janvier 2021. Cependant, les banques vont devoir respecter ces conditions contraignantes à partir de juillet 2021. Or, elles pourront être sanctionnées en cas de non-respect. Cet assouplissement sera formellement ajusté d’ici début d’année 2021. La notice sera également actualisée pour accompagner les banques à mettre en place les conditions d’octroi de prêt immobilier. En attendant, les banques peuvent déjà commencer à alléger certains critères.

Qu’en est-il de l’assurance emprunteur en 2021 ?

Depuis 2010, la loi Lagarde est toujours en vigueur. Vous avez donc la possibilité de choisir l’assurance emprunteur de votre choix, qui va avec votre crédit immobilier. Forcément son coût va varier en fonction des risques que vous présentez. C’est logique, mais c’est la seule garantie que l’assureur aura, si vous êtes dans l’incapacité de poursuivre les remboursements, notamment en cas de perte d’emploi, d’arrêt de travail ou de décès. Autre point qui va faire varier le prix, c’est que vous aurez aussi plusieurs taux, tout comme pour votre prêt immobilier.

Si souscrire à ce type d’assurance est donc rendu obligatoire par les banques, de votre côté, vous avez tout intérêt à faire jouer la concurrence pour trouver la meilleure solution. Il ne faut pas oublier que vous payerez cette assurance durant toute la durée de votre prêt. Les sommes déboursées rien que pour cette assurance peuvent donc être importantes. N’hésitez donc pas à utiliser un comparateur en ligne.

Pour choisir votre assurance, vous devrez prêter attention à différents points :

les garanties

la quotité

le taux

le tarif

les frais de dossier

Concernant les garanties, cela comprend le décès, la PTIA (Perte Totale et Irréversible d’Autonomie), l’IPT (Invalidité Permanente et Totale), l’ITT (Incapacité temporaire totale). Elles vont varier en fonction de votre âge et de votre état de santé. Par exemple, un fumeur devra payer plus cher son assurance pour obtenir ces garanties.

Du point de vue des quotités, cela s’applique si vous êtes 2 personnes à emprunter. Cela permet de choisir le niveau de protection de chaque emprunteur. Si un des 2 emprunteurs n’est plus en mesure de rembourser le prêt, le co-emprunteur n’aura que sa propre part à régler. Cette part est fonction du pourcentage choisi dans l’assurance. Si vous faites le choix d’un taux 50/50 %, cela signifie que vous ne devrez payer que la moitié du crédit immobilier restant.

Des assouplissements pour soutenir le marché immobilier et les primo-accédants

C’est tout l’enjeu de ces critères d’assouplissement. La priorité sera donnée aux primo-accédants.

Cette bonne nouvelle est très saluée par les courtiers en crédit et par les établissements bancaires. Ce sont des mesures qui permettent de limiter des risques de surendettement des ménages tout en soutenant le marché immobilier pendant la crise Covid-19.

Tous les français connaissent ce que c’est le SMIC. Le salaire minimum de croissance a été instauré par le gouvernement en 1950.

Comme chaque année, au 1er janvier, le smic horaire change. Il bénéficie, depuis sa création, d’une revalorisation automatique. C’est un coup de pouce donné par gouvernement qui fait du bien au portefeuille des ménages à bas revenus.

Tableau récapitulatif de SMIC

Regardons maintenant l’évolution de smic sur ces 5 dernières années

Montant brut

2021

2020

2019

2018

2017

smic horaire

10,25

10,15

10,03

9,88

9,76

smic mensuel

1554,62

1539,42

1521,22

1498,47

1480,27

smic annuel

18655,41

18473

18254,64

17981,64

17763,24

Montant net

2021

2020

2019

2018

2017

smic horaire

8,11

8,03

7,94

7,83

7,6

smic mensuel

1230,61

1219

1204,2

1187,83

1154

smic annuel

14767

14623

14450,4

14253

13848

Le SMIC 2021 : une hausse de 15 euros par mois

Le gouvernement vient d’annoncer, ce mardi 15 Décembre, une augmentation 15 euros de plus par mois, le Smic au 1er janvier 2020. Ça y est, le décret est publié de jeudi 17 décembre au matin au journal officiel. Cette légère revalorisation d’à peine 1%, confirme donc l’annonce du premier Ministre Jean CASTEX en début du mois de décembre 2020. Il faut rappeler qu’en janvier 2020, le SMIC a eu une augmentation de 1,2% et de 1,5% en janvier 2019.

Avec 0,99% d’augmentation, pour être exact, le montant de smic brut mensuel s’élèvera donc à 1554,58€ pour 35 heures hebdomadaire, soit un smic horaire brut de10,25€. Le montant net mensueldu Smic sera donc 1230,61€ par mois.

Comment calculer la hausse de Smic horaire ?

Le smic est indexé sur sur l’inflation constatée pour les 20% des ménages aux plus faibles revenus. La revalorisation du Smic est calculée sur la base de la moitié du gain de pouvoir d’achat du salaire horaire moyen des ouvriers et des employés.

Au cours d’année, si l’indice des prix à la consommation augmente d’au moins 2 % par rapport à l’indice constaté lors de l’établissement du dernier montant du Smic, dans ce cas il sera augmenté automatiquement dans les mêmes proportions. Or cette année, l’inflation était en hausse de 0,2% selon l’INSEE.

Mesure pour accroitre le pouvoir d’achat

Sans un coup de pouce particulier au-delà de la revalorisation automatique du niveau de smic horaire, le gouvernement souhaite combler le pouvoir d’achat des français qui travaillent au Smic avec la prime d’activité. Selon Gabriel Attal, le porte-parole du gouvernement, le montant du gain serait de l’ordre de 136 à 236 euros par mois, si on

L’assurance de prêt est une affaire de sou. Les enjeux financiers sont colossaux quand il s’agit de question de négociation. Pour chaque demande de prêt, les banquiers essaient à tout prix de proposer leurs assurances. Mais est-ce possible de prendre une assurance privée ? Qu’en est-il de changement ? Est-il possible de négocier son assurance de prêt immobilier ?

Une assurance de prêt immobilier : un marché très juteux

Un petit rappel, une assurance de crédit immobilier sert à couvrir en cas d’incapacité à rembourser le prêt, en cas de décès, ou éventuellement de perte d’emploi. Dans la majorité des cas, elle est proposée par l’établissement bancaire lors de la demande de prêt. Son coût est égal voire supérieur au montant global des intérêts de prêt. C’est un marché très juteux où tout le monde se bat pour obtenir sa part de gâteau.

Vous ne savez peut-être pas que l’assurance de prêt immobilier n’est pas obligatoire. Il n’y a aucun texte de loi qui oblige de prendre une assurance lorsque vouscontractez un prêt immobilier. Mais cette assurance est rendue obligatoire par les banquiers car aucun établissement bancaire ne vous accorde un crédit sans souscription d’une assurance emprunteur. C’est une sorte de garantie pour ces établissements financiers d’avoir le remboursement en cas de souci. Vous êtes donc forcé à prendre une assurance pour tous les crédits à longues durées de remboursements et surtout pour des sommes importantes.

Selon l’UFC-Que choisir, la marge d’une assurance emprunteur est deux voire trois fois plus importante que l’assurance d’habitation et l’assurance automobile.

Est-il possible de changer son assurance de prêt immobilier ?

Depuis de nombreuses années, plusieurs lois ont été mis en place pour apporter de plus en plus de libertés aux emprunteurs en matière de choix de l’assurance. Il est important de noter qu’il est possible de choisir l’assureur de son choix. Vous n’êtes donc pas contraint de prendre l’assurance de groupe proposée par votre banquier.

Puisque ce marché est très juteux, la concurrence est également rude. Cela donne un avantage considérable aux consommateurs qui veulent profiter de cette situation pour trouver le meilleur taux d’assurance de crédit immobilier. Le gain moyen est de l’ordre de 10 000€ sur toute la durée d’emprunt, d’après les courtiers spécialisés dans le secteur d’assurance de prêt.

La somme est loin d’être négligeable. Faire jouer la concurrence fait du bien aux portefeuilles. Alors, vient la question, est-il possible de changer son assurance d’emprunt à tout moment ? la réponse est mitigée. Malgré des dispositifs mis en place pour assouplir ce marché, la possibilité pour l’emprunter de changer son assureur au cours de sa période de crédit, sans attendre la date anniversaire du contrat, reste limitée. Oui, il est possible de changer son assureur, mais la démarche est beaucoup plus compliquée qu’on le croit. La mauvaise volonté et pratique des banques en répondant très tardivement aux demandes de changement de contrat d’assurance emprunteur font hésiter les ménages.

Aujourd’hui, en matière de résiliation d’assurance de prêt, l’assureur a l’obligation d’informer l’assuré de son droit et des modalités liées. Un emprunteur peut changer son assurance de prêt au cours de la première année de crédit, à condition de respecter une durée de préavis de 15jours avant la date d’anniversaire. Pour les années suivantes, la résiliation est possible sous certaines conditions :

Présenter un nouveau contrat d’assurance avec couverture équivalente

Faire la demande 2 mois avant la date d’échéance, qui est la choisir entre la date d’anniversaire de l’offre de prêt ou la date du contrat d’assurance.

Qu’en-est-il, concernant la renégociation d’assurance de prêt ?

Il n’est plus nécessaire de vous dire pourquoi faut-il renégocier l’assurance de prêt immobilier. Vous avez bien compris en parcourant cet article que la somme en jeu à gagner est énorme, de l’ordre de plusieurs milliers d’euros. Le coût d’assurance emprunteur d’un prêt immobilier représente 50% du coût global. Son poids reste constant tout au long de la durée d’emprunt.

Mais la négociation, est-elle possible ? Bien sûr que oui. Il suffit de faire une demande. Comme la résiliation, vous pouvez faire jouer la concurrence pour négocier un bon taux d’assurance. Pour bien négocier, vous devez proposer plusieurs propositions avec les niveaux de garanties équivalents. Si ce n’est pas le cas, votre demande pourra être refusée.

Après les vacances, nous repartons plus forts que jamais.

C’est un scénario louche, où peu de gens peuvent comprendre ce qui se passe réellement dans le domaine économique.

D’une part, les médias parlent d’une reprise ou d’un redressement ou du moins d’un ralentissement de la crise, du krach. D’autre part, de plus en plus d’activités ferment leurs portes.

J’ai l’habitude d’errer dans les rues et de regarder ce qui se passe. Je regarde les magasins et je juge de leur fréquentation. Je regarde les restaurants et je vois s’ils fonctionnent. Je regarde les hôtels et je vois s’il y a du mouvement.

Alors que l’économie réelle me dit clairement comment elle va, je me pose une question, cette année encore : « mais mon économie, comment veux-je qu’elle aille ?

Mon économie, comment veux-je qu’elle aille?

J’ai dit « vouloir », pas « pouloir » ou « espérer ».

Ce sont des verbes différents pour la libération conditionnelle.

Dans des moments comme celui-ci, vous ne pouvez pas lier votre vie à des événements qui ne dépendent pas de vous. Parce que s’ils se trompent, vous devez vous tromper aussi.

Ma réponse est dure, précise, violente et même colérique : « mon économie doit bien marcher ! DOIT !

Je me fiche de ce que pensent les politiciens ou les autres qui prétendent se soucier de la crise.

Je me soucie de mon économie et de mon travail, de mes affaires, de mes investissements, etc.

Je sais que pour que tout fonctionne, je dois littéralement « bang » comme jamais auparavant. Pour ne pas être touché par cette crise mortelle, je vais devoir faire ressortir le meilleur de moi-même. Je n’aurai pas le temps de me reposer, et encore moins de me plaindre.

Mais je sais que le marché sera paradoxalement plus facile, car les autres s’ancreront. Beaucoup seront victimes de leurs craintes et de leurs hésitations. Les prix des produits et des services seront de plus en plus bas, les opportunités seront de plus en plus faciles à saisir car presque personne n’ose le faire.

Je vais le faire : c’est ce que je me promets et ce que je vais réaliser.

Je ne m’arrêterai devant aucune crise, et encore moins devant la crise financière, mais je profiterai d’une phase historique sans précédent pour lancer de nouveaux projets.

Je ne me plaindrai de rien, mais je me regarderai le matin dans le miroir et me dirai la chance que j’ai de vivre de tels moments.

Il n’y a aucune raison pour que personne ne puisse faire de même.

Battez-vous et prenez des initiatives, vous verrez à quel point le monde va se remettre à tourner, grâce à vous aussi.

Reprenez courage et découvrez que vous pouvez avoir la meilleure chance, MAINTENANT !

Oubliez vos habitudes et soyez prêt à saisir ce que le « nouveau » vous offre.

Des possibilités infinies nous attendent tous, aujourd’hui plus que jamais.

Commencez votre course maintenant, et ne vous arrêtez JAMAIS…

Voici ma réponse à la crise financière !

Quelle est la votre ?

Si vous l’avez aimé, et si vous pensez que vos amis l’aimeront aussi, signalez ce post sur FACEBOOK, temporama.

Savez-vous qu’il est possible de placer votre argent dans un container maritime ?

Oui, que vous disposiez d’un petit budget ou d’une enveloppe conséquente, il est possible d’en posséder un ou plusieurs.

Faute de rendement, les placements courants tels que le livret A, le PER, le PEL ou l’Assurance vie, les français sont de plus en plus à la recherche des placements alternatifs. Certains investissent dans des pierres. L’achat des biens immobiliers restent toujours un investissement préféré des français. Certains d’autre mettent l’argent dans le marché boursier. Mais peu de gens investit dans les containers maritimes. Et pourtant, l’achat d’un container est devenu un des investissements les plus rentables.

Pourquoi investir dans un container ?

Mais quel est l’intérêt d’en acheter ? A quoi servent ces containers ?

La réponse est tout simplement pour les louer et générer des revenus locatifs. Cet achat peut vous rapporter un rendement bien élevé, à hauteur de 7%. Avec ce niveau de rentabilité et une garantie du capital, ce modèle d’investissement se démarque des autres modèles existants.

Il est à noter que la consommation mondiale ne cesse d’augmenter. Les échanges sont de plus en plus nombreux. Cette demande incessante favorise le transport quel que soit terrestre, maritime ou aérien. Elle promet un bel avenir pour l’investissement de containers.

Comment investir dans un conteneur ?

Avant tout achat, il faut savoir que chaque container doit répondre aux normes maritimes ISO. Il doit être agréé CSC (convention sur la sécurité des containers). Attention de même à certains vendeurs ou sites qui prétendent être professionnels du domaine. Il peut s’agir d’une arnaque. Vérifiez donc l‘identité de ces personnes qui veulent vous vendre le produit.

Le container peut être acheté neuf ou d’occasion. Votre container acheté sera mis sur le marché de location container via le FCPR, le fonds commun de placement à risque. Le contrat de location en crédit-bail durera en général 5 ans. A la fin du contrat de location, vous pouvez le revendre ou le relouer. Il existe des sociétés qui achètent des containers usagés pour d’autres fins.

Quel est le prix d’un conteneur ?

Sachez qu’il existe différentes tailles de containers. Leur prix varie donc selon leur taille, leurs états et leur âge.

Premier voyage : il s’agit d’un container neuf qui vient de sortir de l’usine, généralement chinoise. Son prix est entre 2500 et 5200€

Classe A : Il s’agit d’un container qui a vécu quelques années d’existence dont la structure et l’étanchéité répondent aux normes maritimes ISO. Il coûte entre 2000€ et 2700€.

Classe B: Il s’agit d’un container d’une quinzaine d’années d’âge avec quelques usures et en bonne état d’étanchéité. Il coûte entre 1500€ et 2200€.

Classe C: C’est un container en fin de vie. Son prix est entre 800 et 1500€

Quel est le risque de cet investissement ?

Le rendement annoncé est très optimiste soit 7% sur 10 ans. Cela veut dire que votre argent est tout de même bloqué pendant au moins 10ans.

Les frais d’entrée, de gestion et de surperformance peuvent être très élevés. C’est la raison pour laquelle qu’il faut tout éplucher et se renseigner en détail sur le sujet avant de se lancer dans l’aventure.

La rentabilité de l’investissement dépend fortement du PIB et de la croissance mondiale. L’utilisation du container n’est importante que quand il y a beaucoup d’échanges commerciaux.

Choisir d’investir dans l’investissement locatif

Si vous cherchez un investissement qui va vous permettre de réaliser rapidement des gains, vous pouvez parfaitement choisir de vous tourner vers l’investissement locatif. Cependant, il faut savoir que vous n’êtes pas obligé d’acheter un logement pour le louer. Vous pouvez parfaitement d’investir dans un container clé en main, ou encore un parking. Vous pouvez suivre le lien précédent si vous cherchez à être accompagné dans vos démarches d’investissement. Sachez que pour investir dans un container, vous n’avez pas forcément besoin d’avoir de l’argent de côté pour cela. Il est tout à fait possible d’investir sans apport, si vous présentez un dossier solide aux banques, ou à d’autres établissements pouvant vous prêter la somme.

Aujourd’hui, l’investissement locatif est le placement favori des Français. Cela peut permettre d’acquérir des revenus complémentaires, ou tout simplement de préparer votre retraite. Il est tout à fait envisageable d’imaginer des investissements locatifs clé en main vous permettant de générer chaque mois 5 à 10 % de bénéfices. Si vous investissez dans un container, c’est un placement à moindre prix qui vous garantit une faible prise de risques. Et la location d’un container n’est vraiment pas difficile, car de nombreuses personnes ont besoin d’un espace de rangement facilement accessible.

Choisir un investissement locatif clé en main

L’investissement locatif clé en main comporte de nombreux avantages. Premièrement, vous n’aurez pas à vous soucier de trouver le bien vous-même. Il vous suffit de définir clairement votre projet avec les experts et les architectes de l’agence. Vous trouverez ensemble le bien le plus intéressant dans lequel investir, mais vous verrez qu’il y a de nombreuses manières d’optimiser et de ré-agencer l’espace pour optimiser vos revenus. Si vous achetez un appartement et que vous le découpez d’une certaine manière, par exemple, il sera possible d’obtenir deux loyers et ainsi d’optimiser vos revenus locatifs.

Les experts de l’agence vous aideront également à utiliser différents leviers pour bénéficier de nombreux avantages fiscaux. Revenus élevés ne veut pas forcément dire avoir de nombreux impôts et vous pouvez échapper aux impôts fonciers pendant plusieurs années. Si vous ne voulez pas vous lancer pour éviter d’avoir de lourdes responsabilités et des démarches administratives régulières à effectuer, vous pouvez parfaitement faire le choix de laisser l’agence s’occuper de la gestion locative de votre bien, qu’il s’agisse d’un container, d’un appartement ou même d’une place de parking.

Tracfin, ce nom vous dit quelque chose ? c’est le diminutif du « Traitement du renseignement et action contre les circuits financiers clandestins ». Il n’y a pas beaucoup de gens qui le connaissent. Mais son existence est cruciale. En effet, il s’agit d’une cellule de renseignement financier créée par l’état en 1990. Elle est rattachée au ministère de l’Economie et des Finances.

Pourquoi créer Tracfin ?

L’objectif principal du Tracfin est de retracer l’origine ou la destination des sommes qui relèvent des soupçons. Sa mission est donc de déterminer s’il s’agit bien d’une opération de blanchiment d’argent. Pour cela, le service dispose d’une large autonomie et plusieurs moyens qui permettent de recueillir et exploiter tous renseignements liés à la nature des opérations ayant fait l’objet de déclaration de soupçon. Il doit saisir ensuite le procureur de la république, qui lui jugera en ses compétences avec des preuves issues des investigations, un délit ou un crime.

Comment Tracfin peut-il recueillir les informations ?

Comme indiqué ci-dessus, Tracfin dispose des moyens pour mener à bien ses missions :

Un accès direct à de diverses sources de données confidentielles et publiques

Un droit de communication et d’interrogation pour des pièces justificatives de la nature de chaque opération

Échanger directement des informations financières avec ses homologues étrangers des cellules de renseignement financiers (CRF) sous réserve du principe de réciprocité et du respect de la confidentialité des données communiquées.

Plusieurs interlocuteurs sont à la disposition de Tracfin, tels que

Les professions financières

Les professions non financières

Les autorités de contrôle des professionnels concernés par le dispositif anti blanchiment

Les autorités judiciaires

Les administrations financières

Les organismes de protection sociale

Les services de police judiciaire

Les services de renseignements spécialisés

Les homologues étrangers

Parmi ces secteurs soumis à l’obligation de signaler à Tracfin toutes opérations suspectes, il y a bien les établissements bancaires. Ils sont de très loin les plus concernées. La majorité des cas dénoncés viennent de ce secteur d’activité. On compte 7 cas sur 10. Et la majorité des cas, amène à une enquête. Les banques et les néobanques sont les mieux placées pour détecter le moins mouvements car ce sont elles qui tiennent les comptes de chaque acteur économique, particulier et entreprises.

Pourquoi les banques doivent-elles dénoncer à Tracfin ?

La réponse est tout simplement leurs obligations. Elles n’ont pas le choix. Si elles ne dénoncent pas, elles seront considérées comme complices. Selon le code monétaire et financière, elles doivent rester vigilantes et surveiller les comptes de leurs clients. Ces professionnels doivent s’interroger en permanence sur la régularité, l’attention de chaque opération. Chaque banque doit mettre en place un système de gestion des risques qui est capable d’identifier et détecter tous mouvements à risque. C’est le travail des analystes des données qui conçoivent des algorithmes capables d’identifier, parmi des millions d’opérations bancaires, un mouvement de fonds suspect qui sort de l’ordinaire. La déclaration de soupçon se fait ensuite sur une plateforme de procédure ERMES.

D’ailleurs, le cas d’un homme qui a détourné plus de 400 000 euros grâce au chômage partiel fictif, a été identifié lors du premier confinement en 2020 par Tracfin.

On vit actuellement dans un monde où la technologie ne cesse de progresser. Le changement est permanent. La nouvelle technologie modifie notre mode de consommation et notre façon de vivre. Il est donc important d’être à la page et s’adapter à ce nouveau mode de vie.

Avec Internet, beaucoup de nouveaux services ont vu le jour pour répondre aux exigences de consommateurs. D’ailleurs, les acteurs du service bancaire se voient également obligés de se plier à ces règles. Voici ce qu’on découvre : le nouveau service Filbanque.

Filbanque : un concept innovant à l’écoute de la clientèle

Filbanque est un nouveau concept proposé par la banque CIC. Il s’agit d’un service en ligne qui est à la fois un service clientèle et un service de gestion des comptes bancaires à distance. Vous avez donc

Le service disponible 7 jours sur 7 et 24 heures sur 24

Un accès au compte à tout moment, partout quel que soit l’endroit où on se trouve,

Un accès avec n’importe quel support, ordinateur, smart téléphone, tablette.

Qui peut utiliser Filbanque ?

Comme indiqué ci-dessus, c’est un service propre à la banque CIC. Cela veut dire que seuls les clients de cette banque ont la possibilité de le solliciter. CIC banque met ce service à la disposition de tous les clients qui ont souscrit à l’option, quel que soit des particuliers ou professionnels.

Qu’est-ce qu’un service Filbanque? Concept, coût et avantages

Quelles sont les fonctionnalités de Filbanque ?

Filbanque a une double casquette : un service clientèle et gestion de compte. Il possède plusieurs fonctionnalités.

Gestion classique des comptes courants

Le client a la possibilité de consulter les soldes, vérifier l’ordre de paiement, de prélèvement… de son compte courant. Il peut également effectuer les virements d’un compte à compte via le SEPA. Ce sont des opérations classiques que proposent également toutes autres les banques.

Gestion des comptes épargnes

Le client peut consulter toutes les informations concernant les comptes épargnes. De plus, ce qui est intéressant, c’est qu’avec ce service, le client peut alimenter, à parti de son compte livret A, d’autres produits financiers plus rémunérateurs grâce aux notifications envoyées par mail ou sms. Il a bien sûr la possibilité de refuser ou accepter l’investissement. On peut dire que filbanque est un outil d’aide à l’investissement.

Gestion de comptes titres

CIC veut aller plus loin en proposant à ses clients, d’autres prestations liées au compte titre. Pour ceux qui détiennent les actions ou veulent acheter des actions, un forfait payant sera proposé. Pour satisfaire sa clientèle, CIC banque propose un service complet qui donne accès au client des informations détaillées concernant les commissions sur ordre d’achat d’action, les données analyses de cours d’actions, les dépêches, et autres informations financières. Ce sont les informations en temps réels accessibles à tout moment de la journée et qui sont cruciales pour la prise de décision d’un investissement.

Gestion de crédit

La possibilité de gérer son crédit est une des nouveautés proposées par le service Filbanque. Le client a donc la possibilité de

Consulter son crédit à la consommation

Consulter son crédit immobilier

Faire la demande de crédit en ligne

Débloquer le crédit

Effectuer des remboursements de crédit

Visualiser les contrats d’assurance

Gestion de documents

A travers cette plateforme, plusieurs prestations classiques restent toujours accessibles :

Demander des chéquiers

Commander une carte bancaire

La recherche d’agences ou de distributions proches

Mais la nouveauté du service qui sort du commun, est le web relevé. A partir de ce service, vous avez accès à vos relevés santé ou relevés fiscaux qui sont stockés dans un espace très sécurisé de filbanque. Ces documents sont conservés et disponibles en ligne pour une durée de 10 ans, une durée légale et obligatoire.

Un service proche de la clientèle

En matière de service clientèle, les échanges avec votre conseiller est accessible 24h sur 24, et 7jours sur 7. Les informations sont cryptées, archivées et classées confidentielles.

Quel serait le coût de ce service Filbanque ?

Qui dit nouveau service, dit frais. Mais, rassurez-vous ; votre banque pense à tous les clients en proposant 2 forfaits : un forfait gratuit et un forfait payant.

Il est à noter que la grande partie du service Filbanque est gratuite. Les opérations boursières sont payantes, à l’ordre de 1,5€ par mois. Le service d’alerte avec le SMS est à 1€ par mois ave 5 alertes incluses, et 0,2€ par alerte supplémentaire.

On résume sur les avantages de Filbanque

Filbanque possède des avantages non négligeables qui facilitent la gestion quotidienne de vos comptes financiers. C’est, tout d’abord, un service très pratique qui donne des informations détaillées sur chaque opération bancaire, et surtout en temps réels. Il est important de le préciser, car cette fonctionnalité vous donne un aperçu exact sur votre situation financière, même vous aider à anticiper et à prendre des décisions clés d’investissement. Ensuite, Filbanque vous fait gagner de l’argent et du temps. Vous n’aurez pas besoin de se placer à l’agence pour effectuer certaines opérations qui vous coûte en plus des frais. En fin, vous aurez une liberté de gérer votre situation financière à votre façon et surtout de manière autonome. C’est bien l’objectif principal de cette plateforme.

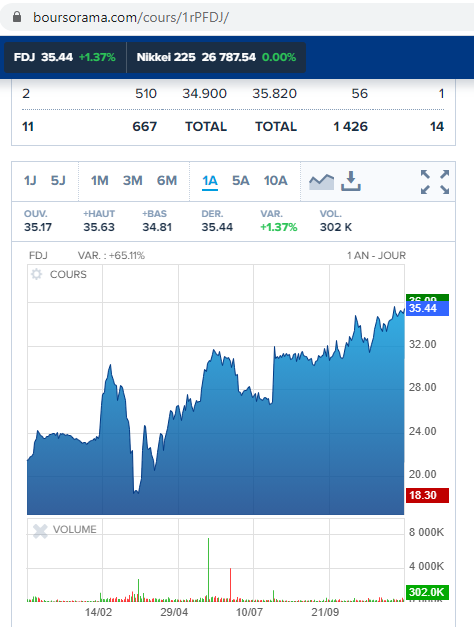

On se rappelle bien de la journée du 6 novembre 2029, où les gens étaient excités à l’annonce de la FDJ qui rentre en bourse. Le jour de la vente, tout le monde s’est précipité pour acheter ces actions. Cette privatisation de la FDJ faisait la une de tous les médias.

Aujourd’hui, on fête donc le premier anniversaire de la rentrée en bourse de la française des jeux. Qu’en est-il des cours de l’action de FDJ ? Acheter ces actions est-il toujours un bon investissement ? Comment acheter les actions de FDJ ? Quels sont les avis des experts ?

Faisons le point de son état actuel après un an de lancement.

Qu’en est-il des cours de l’action de FDJ ?

Voici l’évolution de ses cours d’action FDJ sur Boursorama.

cours de l’action FDJ 30 novembre 2019 – 01 Décembre 2020, source: boursorama

Il est à noter que le prix d’une action FDJ au premier de son lancement était à 19,5€. A la date d’aujourd’hui, le 01 décembre 2020, son prix est de 35,44€. Son prix a pris plus de 80% de sa valeur initiale alors qu’il été jugé trop cher au début. Regardons l’historique de prix d’action FDJ durant cette période.

Selon le graphique, on constate une tendance haussière. Le premier confinement de Mars 2020 à cause du Covid-19 a fait chuter son prix passant du sommet 30,35€ le 21 Février 2020 au plus bas, 18,3€ le 19 Mars 2020. Le restreint de Mars 2020 a suspendu les compétitions sportives et les divers paris. Cet épisode de propagation de virus combinée avec le confinement, a provoqué une panique générale dont a également été victime, la FDJ. Néanmoins cette descente n’a pas duré longtemps. Le cours a repris sa courbe haussière pour atteindre sa valeur de 27,46€ à la fin du premier trimestre 2020.

Selon le témoin de plusieurs personnes qui ont acheté ces actions, ils considèrent d’avoir pris une bonne décision et que l’investissement est très rentable. Certains d’autres ont regretté de ne pas vouloir se lancer dans cette aventure avec la française des jeux.

Est-il toujours rentable d’investir dans les actions de FDJ?

Selon Charles Henri d’Aubingy, président de la Fédération des investisseurs individuels et des clubs d’investissement (F2ic), l’investissement dans l’action FDJ même à sa valeur actuelle de 36€ par titre reste toujours rentable car l’entreprise est profitable et continue de verser des dividendes. Selon Frédéric Garcia, de Bourse Direct, le titre de FDJ est à son prix et le price earning ratio (PER) reste à des niveaux corrects.

La rentabilité d’un investissement boursier ne se limite pas seulement à l’évolution de son cours mais également d’autres plans de rémunération boursière. Même si le montant de dividendes de FDJ a été revu à la baisse, soit 0,45€ par action contre 0,64€ initialement prévu, la distribution reste d’actualité. Selon Frédéric Garcia, de Bourse Direct, le rendement par action à l’heure actuelle est à 1,2% contre 2,3% au départ à 19,5€.

D’ailleurs, FDJ et l’Etat ont prévu faire une promotion pour 10 actions achetés, les actionnaires ont droit à un action gratuit à condition de maintenir cet investissement pendant au moins 18 mois. Cet événement est prévu en Mai 2021. Si elle continue sa courbe de croissance, cela incitera encore plus les gens à investir massivement dans son action.

Mais l’avenir de ce type d’investissement est imprévisible surtout dans le contexte actuel de crise sanitaire mondiale Covid-19. La bourse est toujours risquée mais cette prise de risque peut être minimisée à condition de diversifier les valeurs. Il faudrait donc investir dans plusieurs entreprises de secteurs différents tout en gardant un œil sur l’évolution de cours de ces valeurs boursières.

Comment investir dans l’action FDJ ?

Si après avoir pu lire ces conseils, vous êtes prêt à investir dans des actions FDJ, c’est le moment ou jamais de vous lancer : en effet, il se pourrait que dans les prochaines semaines ou les prochains mois les actions griment en flèche, et par conséquent ! Avec un monopole dans le domaine des jeux de grattages et de tirage dans le pays, l’entreprise qui propose également des paris en ligne a le vent en poupe. Si toutefois, vous souhaitez investir à la FDJ, il ne faut pas vous y prendre de n’importe quelle façon.

Si vous souhaitez investir dans des actions FDJ, il est primordial de consulter un broker qui se spécialise dans les actions du CAC 40 (voir la source ici : https://investir-sur-internet.com/comment-acheter-des-actions-en-ligne/action-fdj-francaise-des-jeux/). Comme vous pourrez le constater, il n’y a malheureusement pas beaucoup de sites de trading assez sérieux aujourd’hui qui vous permettent cela. Afin de ne pas faire d’erreur, vous pouvez sans problème vous rendre sur le site Etoro pour acheter des actions FDJ. Veillez toutefois à bien suivre les évolutions, pour être sûr de remporter des gains, même si la FDJ est actuellement en très bonne forme.

Quels sont les avantages des actions FDJ ?

Pour les particuliers, acheter des actions à la Française des Jeux est une très belle opportunité. De plus, les avantages sont nombreux, en voici quelques uns :

vous bénéficierez des avantages que l’Etat français a prévu pour toutes celles et ceux qui voudraient prochainement entrer dans le capital de la Française des Jeux

vous pourrez bénéficier d’une décôte de 2% sur le prix d’une action FDJ

vous pourriez bénéficier d’une action gratuite dans le cas où vous achetez 10 actions et que vous vous engagez à ne pas les revendre pendant un an et demi (ou 18 mois pour être plus exact)

Avec tous ces avantages, tout est mis en oeuvre pour vous encourager à acheter des actions FDJ. De plus, après quelques mois d’attente, tout porte à croire que les actions FDJ devraient prendre de plus en plus de valeur. Actuellement, le Loto et l’Euromillions sont toujours aussi populaires en France et ne sont pas vraiment concurrencés, et on remarque que chaque année Française des Jeux enregistre de nouveaux records sur les mises enregistrées. Avec 20% des parts de l’entreprise qui sont détenues par l’Etat français actuellement, c’est le moment ou jamais pour vous d’investir dans la FDJ avec des actions.

Le prêt immobilier n’a jamais connu un taux aussi bas depuis des années. En 2019, ce niveau très bas a fait profiter aux plusieurs ménages qui veulent réaliser leur projet immobilier. En 2020, ce niveau n’a pas bougé, malgré la crise sanitaire liée au Covid-19.

Mais quel serait la tendance immobilière 2021 ? Le taux va-t-il continuer sa courbe baissière ou haussière ?

Regardons maintenant les niveaux en ce fin d’année 2020.

Pourquoi le taux crédit immobilier est-il bas ?

La seule et unique raison dans tout ça, est de relancer la croissance via la consommation. Les consommateurs qui voient ce niveau très bas sont très contents car ils vont pouvoir emprunter et ne payer que très peu de frais.

Mais derrière cette façade, ce niveau faible s’avère dangereux. L’Etat s’endette de plus en plus, mais n’est pas sûr de pouvoir rembourser. Il s’agit ici d’un risque important pris par les banques centrales.

Qui profite de ce niveau très bas du taux de prêt immobilier?

Si on observe bien, le taux tourne autour du 1% par an en moyenne en 2020. On parle ici d’un taux d’intérêt sans le taux des assurances d’emprunt qui représente entre 0,3% à 1%. C’est une très bonne nouvelle. Ce chiffre est un facteur très encourageant qui amène plusieurs ménages à sauter le pas. Partout dans le monde entier, on remarque le même phénomène. Cette tendance est générale. En conséquence les ménages s’endettent d’avantage et stimulent la demande en immobilier. Face à cette demande de plus en plus grandissante, le prix de l’immobilier s’envole dans les grandes villes. C’est un cercle vicieux qui est devenu incontrôlable.

Alors est-ce une bonne occasion d’acheter avec un taux bas ?

C’est une bonne question à poser et qu’on aimerait bien avoir la réponse claire et précise. Alors, c’est une bonne période faire sa demande de crédit mais ce n’est pas forcément une bonne affaire pour acheter. Le taux d’intérêt très bas de l’emprunt ne veut pas dire que le prix du bien est aussi bas. Par contre c’est peut-être une bonne occasion pour les vendeurs et surtout pour les agences immobilières qui face à cette forte demande, profitent d’augmenter le prix. Ce qui est normal car c’est la question de l’offre et la demande.

Quel est le taux intérêt en ce moment ?

Voici un tableau récapitulatif de taux selon la durée d’emprunt, selon le site meilleurstaux.com

Durée d’emprunt

Meilleur taux immobilier

Bon taux

7 ans

0,40%

0,63%

10 ans

0,50%

0,72%

15 ans

0,58%

0,87%

20 ans

0,78%

1,1%

25 ans

1,05%

1,47%

En cette fin d’année 2020, on observe que depuis le début de l’année les tendances sont stables voire légèrement à la baisse, dans toute la France. A regarder les chiffres du tableau, on peut obtenir un crédit à 0,78% sur 20ans. C’est super, on ne rembourse que dalle comme intérêt.

Quelle serait la tendance de taux immobilier 2021 ?

C’est une question difficile à répondre. En tout cas ce qui est certain, c’est que ce niveau très bas de taux d’intérêt proposé par les banques en 2019 continue sa tendance baissière en 2020 malgré la crise sanitaire Covid-19. Cela veut dire que la volonté de relancer la consommation par la mise en place des différentes mesures financières est toujours d’actualité. C’est donc une opportunité propice à la renégociation de prêt pour profiter de taux en baisse et réduire le coût du crédit.

En ce qui concerne la tendance de taux d’intérêt d’emprunt 2021, il faudrait observer certains facteurs qui influent les taux d’intérêt de manière directe ou indirecte.

L’Obligation Assimilables au Trésor : ce sont des emprunts émis par l’Etat sur le long terme. L’évolution de ce OAT nous permet d’anticiper l’évolution du taux immobilier. Si les OAT part en hausse, les taux d’intérêt de crédit immobilier suit également la tendance. Si les OAT baisse, les taux d’intérêt d’emprunt baissent également.

Le taux directeur de la banque centrale européenne (BCE) joue aussi un rôle crucial dans l’évolution du taux d’emprunt immobilier.

En fin, il faudrait aussi observer les événements macro et microéconomiques

Le taux de crédit immobilier très bas fait rêver beaucoup d’emprunteurs. Certains sautent le pas en voulant profiter de la situation. Mais attention quand même de bien vérifier toutes les conditions de proposition de prêt : taux fixe, taux variable, taux d’assurance de prêt. Le coût global d’un prêt à taux fixe ne sera pas pareil le celui du taux variable. Certains établissements financiers tentent d’attirer des clients en proposant des taux variables excessivement bas. Il faut se rappeler que le taux variable et modulable peut vous coûter très cher. On vous conseille donc un emprunt à taux fixe. Vous aurez donc assez de connaissance sur les charges et les mensualités à payer.